Aloitamme maailmantalouden nykytilaan keskittyvän blogisisältöjen sarjan. Vierailijakirjoittajana Jalonomin blogissa toimii Tuomas Malinen, analyysi- ja ennustetoimisto GnS Economicsin pääekonomisti ja toimitusjohtaja sekä Helsingin yliopiston taloustieteen dosentti.

Maailmantalous kohtaa samanaikaisesti useita uhkia. Yhdysvaltojen rahoitusmarkkina on ollut tekohengityksessä viime vuoden syyskuusta lähtien, euroalueen talouskasvu on hidastunut uhkaavasti ja tämän vuoden alusta koronavirus on noussut uhkaamaan sekä maailmantaloutta että ihmisten terveyttä.

Maailmantaloutta on elvytetty Kiinan ja keskuspankkien toimesta vuodesta 2009 lähtien. Koskaan aikaisemmin taloutta ei ole elvytetty koko nousukauden ajan. Tämä on tehnyt maailmantaloudesta hauraan.

Q-Review 4/2019 -raportissa käymme läpi, miksi maailmantalous todennäköisesti suistuu uuteen talouskriisin tänä vuonna ja miten kriisi etenee. Koronaviruksen oletettavasti vakavat talousvaikutukset tulevat nopeuttamaan kriisin alkamista, mutta sen juuret ovat syvällä taloutemme rakenteissa. Koko hauras rakennelma alkoi hajota jo syyskuussa 2019.

Repo-markkina hajoaa

Yhdysvaltojen keskuspankki Fed pelasti rahoitusmarkkinat romahdukselta toteuttamalla täyskäännöksen rahapolitiikassaan tammikuun 2019 alussa. Tällä hyvin poikkeuksellisella ”U-käännöksellä” saavutettu rauha rikkoutui äkillisesti 16. syyskuuta, kun jälleenmyyntitodistusten eli nk. repo-markkinan korot nousivat yhtäkkisesti 248 peruspistettä, eli yli tuplasti Fedin yliyön talletuskoron yläpuolelle.

Tämän ”piikin” seurauksena yli neljän biljoonan dollarin kokoinen repo-markkina ajautui välittömään paniikkiin. Ongelma oli vakava, koska suuret institutionaaliset sijoittajat käyttävät repoa lyhytaikaisten, yleensä päivittäisten rahoitustarpeidensa täyttämiseen. Jos repo-markkinan korot nousevat korkeiksi, korkealla velkavivulla toimivat rahoitusmarkkinainstituutiot alkavat kaatua, koska niiden lyhytaikaisen rahoituksen hinta (korko) nousee huomattavasti yli pitkäaikaisista lainoista saadun korkotuoton. Tällä olisi vakavia vaikutuksia rahoitusmarkkinoihin.

Fed toimi nopeasti ja lopetti käänteiset repo-operaationsa, joiden avulla se vetää likviditeettiä rahoitusmarkkinoilta. Se aloitti massiiviset repo-operaatiot, joissa se tarjosi kymmenien miljardien edestä lyhytaikaista lainaa repo-markkinoilla toimiville isoille pankeille ja finanssi-instituutioille. Lisäksi Fed alkoi lokakuussa ostaa Yhdysvaltain liittovaltion lyhytaikaista, alle vuoden maturiteetin velkaa operaatiossa, jota se kutsui ”Ei QE:ksi”.

Repo-ongelmien taustalla häämöttävät keskuspankkien poikkeusohjelmat ja vuoden 2008 finanssikriisin aiheuttamat muutokset. Esimerkiksi pankkienvälisen lainauksen markkina ei ole koskaan toipunut finanssikriisistä. Nykyään pankit vaativat vakuuksia siellä myönnetyille lainoille, mikä on kutistanut markkinan hyvin pieneksi. Kansainvälisen järjestelypankki BISin joulukuussa julkaiseman raportin mukaan Yhdysvaltojen neljä suurinta pankkia ovat nousseet pääasiallisiksi lainantarjoajiksi repo-markkinalla viimeisten kahden vuoden aikana. Pankit ovat vuosien varrella kasvattaneet Yhdysvaltojen liittovaltion velkakirjaomistuksiaan, mikä on laskenut niiden vapaana olevia reservejä eli käteistä, jota ne lainasivat eteenpäin repo-markkinalla.

Tämän kehityksen taustalla näyttävät erityisesti olleen keskuspankkien arvopaperien osto-ohjelmat. Niin kutsutut QE-ohjelmat totuttivat pankit suuriin määriin keskuspankkireservejä, jotka tarjosivat turvatun korkotuoton.

Kun keskuspankin taseenpienennysohjelma (QT) alkoi kutistaa pankkien reservejä, ne korvasivat ne toisella turvallisella tuoton lähteellä eli Yhdysvaltojen liittovaltion velkakirjoilla. Ne tarjosivat turvallista tuottoa etenkin riskisempien lainojen ja riskisten arvopapereiden omistuksilta, joiden lisäämiseen QE-ohjelmat olivat pankit ajaneet. Riskisten lainojen ja sijoituksien suojaaminen on erityisen tärkeää silloin, kun talouden lähestyvä taantuma uhkaa niiden tuottoja. Vuonna 2019 saatiin ensimmäiset varoitukset taantumasta.

BISin raportin mukaan nämä keskuspankkien poikkeusohjelmat myös vähensivät pankkien aktiviteettia rahoitusmarkkinoilla. Nämä kehityskulut johtivat siihen, että isot yhdysvaltalaiset pankit ovat todennäköisesti tulleet hyvin varovaisiksi osallistumaan repo-markkinalle, jos sinne lainattuihin rahoihin kohdistuu pienikin tappion uhka.

Suureksi kasvanut velkavipu uhkaa rahoitusmarkkinoiden vakautta

Repo-markkinan ongelmien taustalla on kuitenkin vielä toinen, huolestuttavampi kehityskulku: hedge-rahastojen nouseminen repo-markkinan huomattaviksi käyttäjiksi. Ne hakevat markkinalta lyhytaikaista rahoitusta, jonka avulla ne hankkivat vakuudeksi kelpaavia arvopapereita (lähinnä Yhdysvaltojen liittovaltion lyhytaikaista velkaa) joita ne lainaavat takaisin repo-markkinalle hankkien lisää lyhytaikaista rahoitusta. Tällaisen “velkasilmukan” avulla ne pystyvät kasvattamaan velkavipua huomattavasti.

Tämä on suoraa seurausta keskuspankkien arvopaperien osto-ohjelmista ja nollakorkopolitiikasta. Kun rahoitusmarkkinainstituutiot eivät kykene hankkimaan riittäviä tuottoja arvopapereista, joiden korot ovat painuneet äärimmäisen alhaisiksi keskuspankkien ohjelmien takia (ks. tarkemmin Q-Review 1/2018), ne joutuvat turvautumaan velkavivun suurimittaiseen käyttöön.

Olemme varoittaneet tästä jo vuosien ajan (ks. esim. Q-Review 4/2013). Tällainen massiivinen velkavivun käyttö kertookin korutonta kieltään keskuspankkien alhaisten korkojen ja arvopapereiden osto-ohjelmien negatiivisista vaikutuksista.

Maailmassa on liikaa velkaa

Institute of International Financen mukaan globaali velka on kasvanut yli 320 prosenttiin maailman bruttokansantuotteesta. Poikkeuksellisen suuri osa tästä velasta on valtioille ja yrityksillä.

Kansainvälinen valuuttarahasto, IMF, varoitti hiljattain, että taantumassa maksukyvyttömyysuhan alla olevan yritysvelan määrä voisi nousta 19 biljoonaan dollariin kahdeksassa suurimassa taloudessa. Kun tämä suhteutetaan maailman bruttokansantuotteeseen, joka vuonna 2019 oli ensimmäisten arvioiden mukaan noin 86 biljoonaa dollaria, on luku huomattavan korkea. Esimerkiksi Yhdysvaltalaisten yritysten velka suhteessa BKT:hen on ennätyskorkealla (ks. kuvio 1).

Keskuspankit ovat kannatelleet rahoitusmarkkinoita

Keskuspankit ovat kannatelleet rahoitusmarkkinoita jo vuosien ajan, mutta viime kädessä reaalitalous määrittää niiden suunnan. Tämä on esimerkiksi vuoden 1929 suuren osakemarkkinaromahduksen keskeinen opetus. Vaikka halpa raha voi kannatella markkinoita pidempään kuin reaalitalouden kehitys antaisi aihetta, se vain pahentaa niiden vääjäämätöntä korjausliikettä.

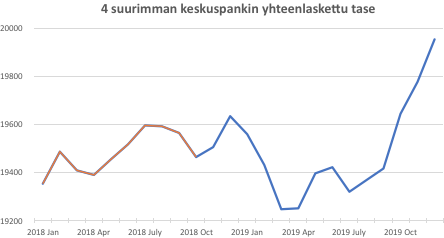

Fed ja suuret keskuspankit ovat syyskuusta 2019 lähtien yrittäneet estää rahoitusmarkkinoiden romahdusta kasvattamalla taseitaan massiivisesti (ks. kuvio 2). Epätoivo on ymmärrettävää, koska rahoitusmarkkinoiden tuleva romahdus ei uhkaa pelkästään maailmantaloutta vaan myös keskuspankkien olemassaoloa (ks. tarkemmin Q-Review 3/2019).

Keskuspankit käyvät kuitenkin hävittyä sotaa. Kriisi on tulossa.

Taantuma ja kriisi lähestyvät

Uusi talouskriisi todennäköisesti alkaa pääomamarkkinoiden ja/tai Euroopan pankkisektorin vakavista ongelmista.

Euroopan keskuspankin EKP:n viimeisin pankkien stressitesti osoitti, että puolet Euroopan pankeista ei kestäisi, mikäli niiden rahoitusmarkkinoiden vastapuolet ja osa yritysasiakkaista vetäisivät rahansa pankeista. Tämä on juuri mitä taantumassa tapahtuu (ks. tarkemmin Q-Review 4/2019).

Koronavirus on pakottanut Kiinan äärimmäisen poikkeustoimiin. Kiina on sulkenut tehtaita, asettanut yli sata miljoonaa ihmistä karanteeniin ja rajoittanut matkustusta. Koska Euroopan talous on äärimmäisen riippuvainen Kiinan talouden vedosta ja sen luomasta kysynnästä, koronavirus todennäköisesti työntää Euroopan taantumaan kevään aikana.

Kun Eurooppa vajoaa taantumaan, pankkiemme ongelmat tulevat nousemaan jälleen esille. Koska Euroopassa on suurin keskittymä niin kutsuttuja systeemisesti tärkeitä pankkeja, pankkiemme ongelmat leviävät maailmalle hyvin nopeasti.

Tämä tarkoittaa, että uusi globaali talouskriisi voi käynnistyä jo kesään mennessä. Varautuminen kannattaakin aloittaa viimeistään nyt.

Neuvoja varautumiseen on tarjolla Kriisivarautuminen -raporteissamme. Tämän lisäksi seuraamme kriisin etenemistä tiivisti Deprcon -suhdannepalvelussamme sekä Q-Review -raporteissamme. Maaliskuun alkupuolella julkaistavassa seuraavassa Q-Review raportissa keskitymme koronaviruksen talousvaikutuksiin.

Tuomas Malinen,

pääekonomisti

GnS Economicsin toimitusjohtaja

Helsingin yliopiston taloustieteen dosentti